Trong bối cảnh doanh nghiệp Việt Nam ngày càng nhập khẩu máy móc, thiết bị hiện đại để phục vụ sản xuất, tình trạng hỏng hóc hoặc hết hạn bảo hành là chuyện không thể tránh khỏi. Khi cần gửi máy móc thiết bị (MMTB) về hãng sản xuất nước ngoài để sửa chữa, bảo hành, nhiều doanh nghiệp gặp phải “cái bẫy” thuế kép – phải nộp thuế nhập khẩu và VAT toàn bộ giá trị máy dù đây chỉ là tài sản của chính mình quay về.

Bài viết này sẽ hướng dẫn chi tiết thủ tục tạm nhập, tái xuất sửa chữa, bảo hành theo đúng quy định, đặc biệt cách sử dụng mã loại hình G13/G23 để chỉ nộp thuế trên phí sửa chữa (hoặc miễn hoàn toàn nếu bảo hành miễn phí). Với kinh nghiệm tư vấn từ Cường Quốc Logistics – đơn vị logistics chuyên sâu về nhập khẩu và thủ tục hải quan – doanh nghiệp hoàn toàn có thể tránh rủi ro, tiết kiệm chi phí và vận hành thông suốt.

Nội Dung Bài Viết

- 1 Mở đầu: “Cái bẫy” thuế khi đi sửa chữa máy móc tại nước ngoài

- 2 Cơ sở pháp lý và Quy định mã loại hình XNK

- 3 Quy trình thực hiện chi tiết: Chiến thuật “Không nộp thuế 2 lần” với sự hỗ trợ của Cường Quốc Logistics

- 4 Bộ hồ sơ chứng minh “Nghiệp vụ sửa chữa” hoàn tất

- 5 Các mẫu Công văn giải trình cần thiết

- 6 Kết luận

Mở đầu: “Cái bẫy” thuế khi đi sửa chữa máy móc tại nước ngoài

Hãy tưởng tượng: Một dây chuyền máy ép nhựa nhập khẩu trị giá 2 tỷ đồng bị hỏng bo mạch. Doanh nghiệp gửi về Nhật Bản sửa chữa theo bảo hành. Nếu khai sai loại hình hải quan, khi máy về Việt Nam, hải quan có thể coi đây là lô hàng nhập khẩu mới và tính thuế nhập khẩu 0-10% + VAT 10% trên toàn bộ giá trị – tức mất thêm hàng trăm triệu đồng cho chính tài sản của mình.

Đây chính là “cái bẫy” thuế phổ biến với hàng tạm nhập tái xuất sửa chữa, bảo hành. Theo thống kê từ các doanh nghiệp nhập khẩu, hơn 30% trường hợp gặp phải tình trạng này do thiếu hiểu biết về mã loại hình và hồ sơ chứng minh.

Lợi ích khi làm đúng: Chỉ nộp thuế trên phần phí sửa chữa/thay linh kiện (thường chỉ 5-15% giá trị máy) hoặc miễn thuế 100% nếu bảo hành miễn phí. Cường Quốc Logistics đã hỗ trợ hàng trăm doanh nghiệp nhập khẩu thực hiện thủ tục này thành công, giúp tiết kiệm trung bình 70-90% chi phí thuế không đáng có.

Cơ sở pháp lý và Quy định mã loại hình XNK

Thủ tục tạm nhập, tái xuất sửa chữa, bảo hành được quy định rõ ràng, đảm bảo tính minh bạch và miễn giảm thuế hợp lý:

- Luật Thuế xuất khẩu, thuế nhập khẩu số 107/2016/QH13 (Điều 16): Quy định miễn thuế đối với hàng hóa tạm nhập, tái xuất hoặc tạm xuất, tái nhập để bảo hành, sửa chữa, thay thế trong thời hạn nhất định.

- Nghị định 134/2016/NĐ-CP (Điều 13, được sửa đổi bổ sung): Chi tiết các trường hợp miễn thuế nhập khẩu cho hàng tạm nhập tái xuất sửa chữa, bảo hành, chỉ tính thuế trên giá trị tăng thêm (phí sửa chữa, linh kiện thay thế).

- Quyết định 1357/QĐ-TCHQ của Tổng cục Hải quan: Ban hành bảng mã loại hình xuất nhập khẩu, trong đó trọng tâm là G61/G23 (tạm xuất hàng hóa ra nước ngoài để sửa chữa/bảo hành) và G13 (tái nhập hàng hóa đã tạm xuất quay về Việt Nam).

Phân biệt rõ ràng các mã loại hình:

- G61/G23: Dùng cho giai đoạn tạm xuất hàng hóa (máy móc) ra nước ngoài để sửa chữa. G61 áp dụng chính cho tạm xuất sửa chữa; G23 hỗ trợ trường hợp tái xuất miễn thuế liên quan.

- G13: Dùng cho giai đoạn tái nhập – đây là mã “then chốt” để được miễn thuế hoặc tính thuế chỉ trên phí dịch vụ.

Sử dụng đúng mã loại hình không chỉ tránh thuế kép mà còn giúp hồ sơ thông quan nhanh chóng chỉ trong 1-3 ngày làm việc.

Quy trình thực hiện chi tiết: Chiến thuật “Không nộp thuế 2 lần” với sự hỗ trợ của Cường Quốc Logistics

Giai đoạn 1: Tạm xuất hàng đi sửa chữa (Mã G61 hoặc G23)

- Kiểm tra hồ sơ đầu vào: Chuẩn bị hợp đồng mua bán gốc, phiếu bảo hành (Warranty Card), thỏa thuận sửa chữa (Repair Agreement). Đây là nền tảng chứng minh máy thuộc sở hữu doanh nghiệp Việt Nam.

- Khai báo hải quan: Sử dụng hệ thống VNACCS, khai mã loại hình G61 (hoặc G23 tùy trường hợp kinh doanh). Phần mô tả hàng hóa bắt buộc ghi rõ: “Tạm xuất để sửa chữa/bảo hành theo thỏa thuận số…, tên hàng: Máy ép nhựa Model XYZ, Serial No. ABC123456…”. Số Serial/Model là “chìa khóa vàng” để đối soát khi tái nhập.

- Giám định tình trạng (nếu cần): Đề nghị hải quan kiểm hóa thực tế tại kho hoặc cửa khẩu. Cường Quốc Logistics sẽ phối hợp sắp xếp kiểm hóa nhanh, ghi biên bản chi tiết serial number, giúp tránh tranh chấp sau này.

Thời hạn tạm xuất thường 12 tháng (có thể gia hạn), doanh nghiệp phải cam kết tái nhập đúng hạn.

Giai đoạn 2: Tái nhập hàng về Việt Nam (Mã G13)

- Khai báo hải quan: Ngay khi máy về cảng (Cát Lái, Hải Phòng…), khai tờ khai mới với mã G13 – tạm nhập miễn thuế.

- Nguyên tắc tính thuế thông minh:

- Bảo hành miễn phí (Free of charge): Miễn 100% thuế nhập khẩu + VAT.

- Có phí sửa chữa: Chỉ tính thuế nhập khẩu và VAT trên giá trị phí sửa chữa + linh kiện thay thế + phí vận chuyển (không tính trên giá trị gốc máy).

Với hỗ trợ của Cường Quốc Logistics, doanh nghiệp chỉ cần cung cấp invoice sửa chữa; đội ngũ sẽ tính toán chính xác trị giá hải quan, tránh sai sót dẫn đến truy thu thuế.

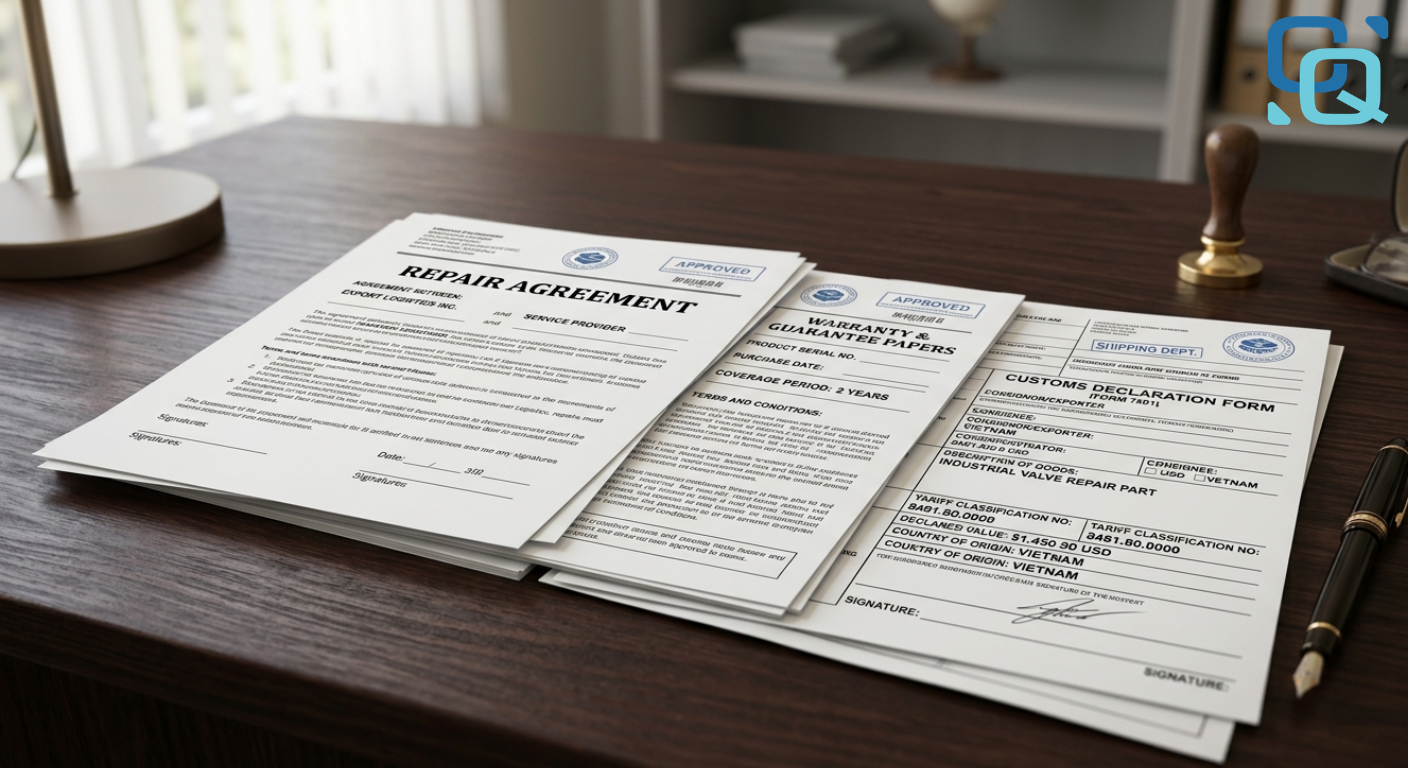

Bộ hồ sơ chứng minh “Nghiệp vụ sửa chữa” hoàn tất

Để hải quan chấp nhận miễn thuế hoặc tính thuế đúng, hồ sơ phải đầy đủ và khớp nhau:

- Tờ khai tạm xuất cũ (bản gốc hoặc sao y công chứng) – chứng minh “đây chính là máy đã xuất đi”.

- Biên bản xác nhận sửa chữa (Repair Report/Service Report) từ hãng nước ngoài: Nêu rõ lỗi, linh kiện thay, serial vẫn nguyên vẹn.

- Invoice phí sửa chữa: Ghi rõ “Repair Charge” hoặc “Free of charge for warranty purpose” nếu bảo hành.

- Chứng từ vận tải: Bill of Lading/Air Waybill hai chiều (đi và về), packing list.

Cường Quốc Logistics cung cấp dịch vụ “trọn gói hồ sơ”, giúp scan, dịch thuật, sao y tất cả chứng từ chỉ trong 24 giờ, đảm bảo 100% khớp với yêu cầu hải quan.

Các mẫu Công văn giải trình cần thiết

Hai loại công văn quan trọng giúp hồ sơ được chấp thuận nhanh:

- Công văn xin Tạm xuất để sửa chữa Nội dung: Trình bày lý do hỏng hóc (kèm ảnh/video), thời gian dự kiến sửa (ví dụ: 30-45 ngày), cam kết tái nhập đúng hạn. Đề nghị hải quan kiểm tra thực tế serial để đối soát. Mẫu công văn này Cường Quốc Logistics cung cấp sẵn, chỉ cần điền thông tin.

- Công văn giải trình Miễn thuế khi Tái nhập Đối chiếu số serial giữa hai tờ khai, giải trình chi phí phát sinh (nếu có), trích dẫn Điều 13 Nghị định 134/2016/NĐ-CP và Luật 107/2016/QH13. Công văn này giúp hải quan xác nhận “không phải nhập khẩu mới”.

- Những “Lưu ý vàng” để tránh bị bác bỏ hồ sơ từ Cường Quốc Logistics

- Thời hạn tạm xuất: Phải tái nhập đúng hạn đăng ký. Quá hạn sẽ bị phạt hành chính 20-50% số thuế.

- Số Serial/Model: Phải khớp 100%. Nếu hãng đổi máy mới (replacement), cần thêm thư xác nhận “Đổi trả bảo hành” và thủ tục sẽ chuyển sang loại hình khác – Cường Quốc Logistics sẽ hướng dẫn xử lý riêng.

- Dòng tiền: Phí sửa chữa phải thanh toán qua ngân hàng (không tiền mặt) để khớp chứng từ.

- Trường hợp đặc biệt: Máy thuộc dự án đầu tư hoặc DNCX cần thêm giấy phép từ Bộ KH&ĐT.

- Rủi ro phổ biến: Khai mô tả hàng hóa mơ hồ hoặc thiếu biên bản sửa chữa – dẫn đến tính thuế toàn bộ.

Với Cường Quốc Logistics, doanh nghiệp được tư vấn miễn phí trước khi xuất khẩu, giảm thiểu 99% rủi ro.

Kết luận

Thủ tục tạm nhập, tái xuất sửa chữa, bảo hành không phức tạp nếu làm đúng mã loại hình G13/G23 và chuẩn bị đầy đủ hồ sơ. Điểm mấu chốt chính là số Serial/Model và việc khai báo chính xác – giúp doanh nghiệp chỉ nộp thuế trên phí sửa chữa hoặc miễn thuế hoàn toàn, tiết kiệm hàng trăm triệu đồng mỗi lần.

Công ty TNHH Giao nhận vận tải Cường Quốc

Văn phòng: Tầng 7, Tòa Nhà Parami, 140 Bạch Đằng, Phường Tân Sơn Hòa, TP.HCM

Hotline: 0972 66 71 66

Email: info@cql.com.vn

Website: https://cql.com.vn/

Xem thêm tại