கட்டுரை உள்ளடக்கம்

- 1 1. அறிமுகம் — பல வணிகங்கள் ஏன் தேவைக்கு அதிகமாக வரி செலுத்துகின்றன??

- 2 2. இறக்குமதி வரி என்றால் என்ன?? 2 நிமிடத்தில் சரியாகப் புரியும்

- 3 3. வரி விகிதங்களின் வகைகள்: MFN vs FTA vs சிறப்பு

- 4 4. இறக்குமதி வரியை எவ்வாறு கணக்கிடுவது (குறிப்பிட்ட உதாரணங்கள் உள்ளன)

- 5 5. இறக்குமதி கட்டண அட்டவணை 2026 — சரியாக புரிந்து கொள்ளுங்கள்

- 6 6. சட்டப்பூர்வ இறக்குமதி வரிகளை மேம்படுத்த 4 வழிகள்

- 7 7. வணிகங்கள் வரி பாக்கிகளை வசூலிக்க காரணமான 3 தவறுகள்

- 8 8. முடிக்கவும் & CQL இலிருந்து ஆலோசனை

1. அறிமுகம் — பல வணிகங்கள் ஏன் தேவைக்கு அதிகமாக வரி செலுத்துகின்றன??

அதே இறக்குமதி ஏற்றுமதி, CIF மதிப்பு 500 மில்லியன் VND.

எண்டர்பிரைஸ் ஏ இறக்குமதி வரியை மட்டுமே செலுத்துகிறது 5%. எண்டர்பிரைஸ் பி அதைச் சமர்ப்பிக்கிறது 20%.

75 மில்லியன் VND வித்தியாசம் ஒரு சிறிய முடிவினால் தான்.

யதார்த்தம், பல வியட்நாமிய SMEகள் இன்னும் தேவைக்கு அதிகமாக வரி செலுத்தி வருகின்றன. மிகவும் பொதுவான காரணம்: HS குறியீட்டின் தவறான அறிவிப்பு, செல்லுபடியாகும் C/O இல்லை, அல்லது CIF விலை + இறக்குமதி வரி மீதான VAT ஐ எவ்வாறு கணக்கிடுவது என்பது தெளிவாக புரியவில்லை. இதன் விளைவாக, செலவுகள் அதிகரிக்கும், லாபம் குறைகிறது, பிந்தைய தணிக்கைக்குப் பிறகு கூட சேகரிக்கப்பட்டது.

இறக்குமதி வரி என்பது நிலையான எண் அல்ல — ஆனால் வணிகம் விதிகளைப் புரிந்து கொண்டால், சட்டப்பூர்வமாக மேம்படுத்தக்கூடிய செலவு.

இல் CQL, ஒருமுறை தொழில்துறை இயந்திரங்களை இறக்குமதி செய்யும் வணிகத்தை நாங்கள் ஆதரித்தோம். தவறான HS குறியீட்டை அறிவித்ததால், நிறுவனங்கள் FTA இன் கீழ் 0% க்கு பதிலாக 18% வரி செலுத்துகின்றன. மீண்டும் சரிபார்த்து, சரியான வடிவத்தில் C/O ஐ சேர்த்த பிறகு, மொத்த ஏற்றுமதியும் வரி திரும்பப் பெறப்பட்டு 120 மில்லியனுக்கும் அதிகமான VND சேமிக்கப்படுகிறது.

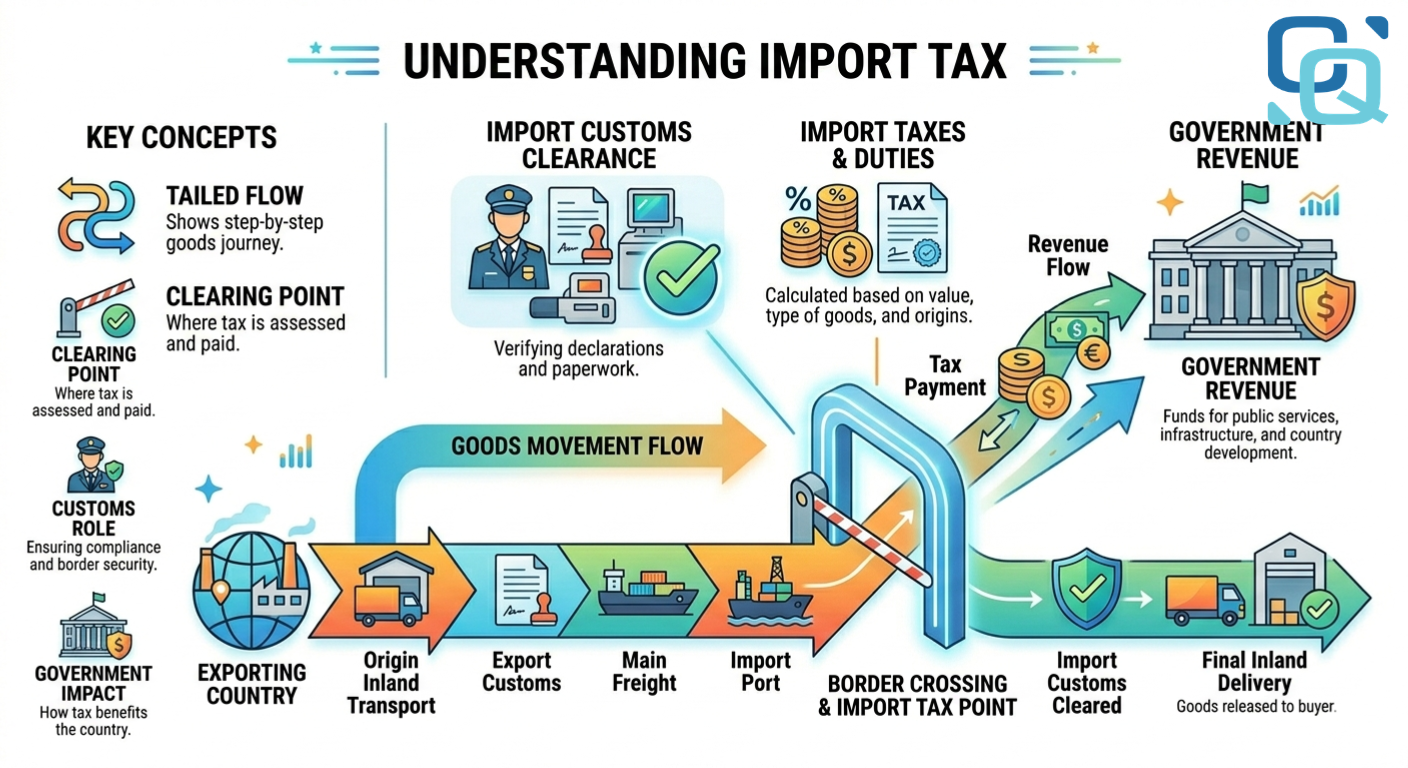

2. இறக்குமதி வரி என்றால் என்ன?? 2 நிமிடத்தில் சரியாகப் புரியும்

இறக்குமதி வரி வெளிநாட்டில் இருந்து வியட்நாமிற்கு கொண்டு வரும்போது பொருட்களுக்கு விதிக்கப்படும் மாநில வரி.

தியோ ஏற்றுமதி வரி சட்டம், இறக்குமதி வரி 2016 (மாற்றியமைக்க, கூடுதல்), இறக்குமதி வரிகள் உள்நாட்டு உற்பத்தியைப் பாதுகாக்கும் நோக்கம் கொண்டவை, வர்த்தகத்தை ஒழுங்குபடுத்துதல் மற்றும் பட்ஜெட் வருவாயை அதிகரிக்கும்.

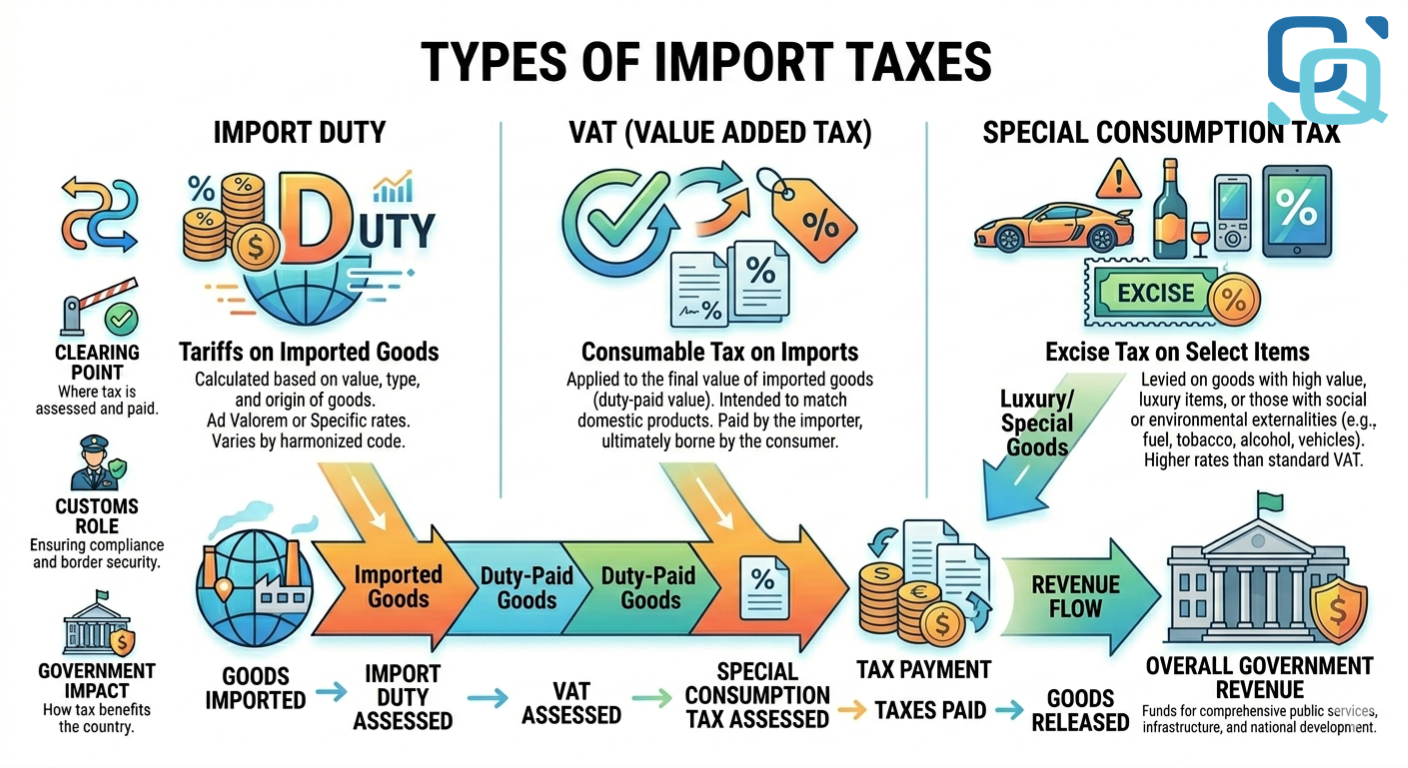

இறக்குமதி செய்யும் போது வணிகங்கள் கவனம் செலுத்த வேண்டிய மூன்று முக்கிய வரிகள் உள்ளன:

- இறக்குமதி வரி (கட்டணங்கள்).

- VAT (பெரும்பாலான வணிகப் பொருட்களில் 10%).

- சிறப்பு நுகர்வு வரி (மது போன்ற பொருட்களுக்கு பயன்படுத்தினால், சார்பு, சிகரெட்).

பல வணிகங்கள் இறக்குமதி வரியை மட்டுமே கணக்கிடுகின்றன, ஆனால் VAT ஐ மறந்து விடுகின்றன. யதார்த்தம், மொத்த CIF விலை + இறக்குமதி வரியில் VAT கணக்கிடப்படுகிறது, எனவே ஒரு படி தவறு என்றால், முழு விஷயம் தவறு.

3. வரி விகிதங்களின் வகைகள்: MFN vs FTA vs சிறப்பு

| வரி விகிதம் வகை | நிபந்தனைகள் பொருந்தும் | வழக்கமான வரி விகிதங்கள் | கட்டாயத் தேவை |

|---|---|---|---|

| எம்.எஃப்.என் (வழக்கமான சலுகைகள்) | C/O இல்லாதபோது இயல்புநிலை பயன்படுத்தப்படும் | 0-150% (HS குறியீட்டைப் பொறுத்து) | C/O தேவையில்லை |

| FTA (ஒப்பந்தத்தின் படி ஊக்கத்தொகை) | VKFTA படி செல்லுபடியாகும் C/O வேண்டும், ஏ.கே.எஃப்.டி.ஏ, EVFTA… | 0–10% (பெரும்பாலும் கூர்மையாக குறைகிறது) | சி/ஓ சரியான வடிவத்தில் இருக்க வேண்டும் |

| சிறப்பு | உணர்திறன் பொருட்கள் (பெட்ரோல், கார், மது…) | தனி வரி அட்டவணையின்படி | FTA ஐ இணைக்க முடியும் |

நுண்ணறிவு முக்கியமானது: FTA இறக்குமதி வரிகளை குறைக்கலாம் 0% பல தயாரிப்புகளில், ஆனால் இருந்தால் மட்டுமே C/o செல்லுபடியாகும்.

FTA சலுகைகளை அனுபவிக்க சரியான C/O படிவத்தை எவ்வாறு தேர்வு செய்வது என்பதைப் புரிந்துகொள்ள விரும்பும் வணிகங்கள் கட்டுரையைப் பார்க்கவும் C/O படிவத்தின் வகைகள் AK, வி.கே, டி, ஈ, AI: விவரங்களை வேறுபடுத்துங்கள் & எப்படி சரியாக தேர்வு செய்வது.

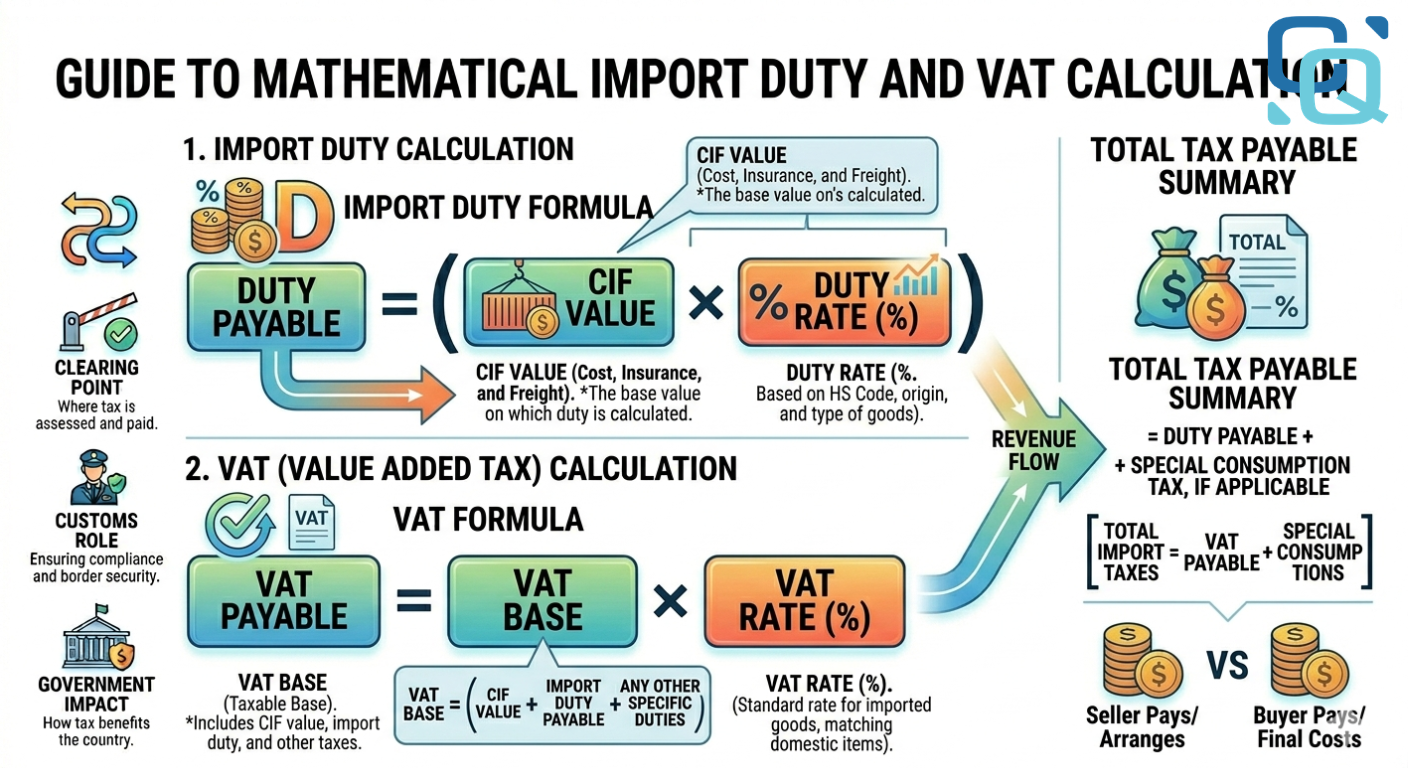

4. இறக்குமதி வரியை எவ்வாறு கணக்கிடுவது (குறிப்பிட்ட உதாரணங்கள் உள்ளன)

ஆணை 134/2016/ND-CP இன் படி நிலையான கணக்கீடு சூத்திரம் (மாற்றியமைக்க):

- இறக்குமதி வரி = CIF விலை × வரி விகிதம்

- VAT = (CIF விலை + இறக்குமதி வரி) × 10%

நிஜ வாழ்க்கை உதாரணம்: மின்னணு கூறுகளின் ஏற்றுமதி, CIF விலை = 200 மில்லியன் VND.

- MFN வரி விகிதம் = 10% → இறக்குமதி வரி = 200 × 10% = 20 மில்லியன்.

- VAT = (200 + 20) × 10% = 22 மில்லியன்.

- மொத்த வரி = 42 மில்லியன் VND.

பொருந்தினால் FTA சரியான C/O உடன் (வரி விகிதம் 0%):

- இறக்குமதி வரி = 0 VND.

- VAT = 200 × 10% = 20 மில்லியன்.

- இப்போது சேமிக்கவும் 22 மில்லியன் VND ஒரே ஒரு கப்பலில்.

CQL பல வணிகங்கள் வாட் வரியை தவறாகக் கணக்கிடுவதைப் பார்ப்பது வழக்கம், கீழ் அறிவிப்பு மற்றும் அடுத்தடுத்த அபராதங்களுக்கு வழிவகுக்கிறது.

5. இறக்குமதி கட்டண அட்டவணை 2026 — சரியாக புரிந்து கொள்ளுங்கள்

இறக்குமதி கட்டண அட்டவணை 2026 ஆணை 26/2023/ND-CP மற்றும் சமீபத்திய திருத்தங்களுடன் வெளியிடப்பட்டது (ஆணை 72/2026/ND-CP உட்பட). நிறுவனங்கள் அதற்கேற்ப பார்க்கின்றன HS குறியீடு 8-10 இலக்கங்கள்.

ஒவ்வொரு HS குறியீடும் 4 வரி விகிதங்கள் வரை இருக்கலாம்:

- சாதாரண வரி

- MFN வரி

- FTA வரி

- முழுமையான/கலப்பு வரி

முக்கிய குறிப்பு:

- சப்ளையரிடமிருந்து HS குறியீட்டை நகலெடுக்க வேண்டாம்.

- பொருட்களின் சரியான விளக்கத்தைப் பார்த்து சிறப்பு நிர்வாகக் கொள்கையைச் சரிபார்க்க வேண்டும் (உரிமம், தனிமைப்படுத்துதல்…).

CQL ஒரு வணிகம் தவறான HS குறியீட்டை அறிவித்த ஒரு வழக்கைக் கையாண்டது, பொருட்களின் விளக்கம் பொருந்தாததால் சுங்கம் 180 மில்லியனுக்கும் அதிகமான VND வசூலித்தது.

6. சட்டப்பூர்வ இறக்குமதி வரிகளை மேம்படுத்த 4 வழிகள்

முறை 1: FTA இன் கீழ் C/O ஐப் பயன்படுத்தவும் சரியான C/O படிவத்தைத் தேர்ந்தெடுக்கவும் (வி.கே, மற்றும், ஈ, டி…) 0-5% முன்னுரிமை வரி விகிதங்களை அனுபவிக்க.

முறை 2: HS குறியீடுகளை துல்லியமாக வகைப்படுத்தவும் 2026 கட்டண அட்டவணை மற்றும் விரிவான தயாரிப்பு விளக்கங்களைக் கவனமாகப் பாருங்கள்.

முறை 3: நியாயமான Incoterms தேர்வு செய்யவும் FOB அல்லது CFR வரி விதிக்கக்கூடிய மதிப்பை சிறப்பாகக் கட்டுப்படுத்த உதவுகிறது CIF அல்லது டிடிபி. உங்கள் வணிகம் விவரங்களைக் குறிப்பிடலாம் FOB, CIF, CFR, டிடிபி: விரிவான செலவுகளை ஒப்பிடுக, ஆபத்து & எப்படி சரியாக தேர்வு செய்வது மற்றும் Incoterms என்றால் என்ன?? 2026 இன் 11 மிக எளிதாகப் புரிந்துகொள்ளக்கூடிய டெலிவரி நிபந்தனைகள்.

முறை 4: அறிவிக்கப்பட்ட மதிப்பை மேம்படுத்தவும் வணிக விலைப்பட்டியல் படி சரியான உண்மையான விலையை அறிவிக்கவும், குறைத்து மதிப்பிடுதல் அல்லது நியாயமற்ற உயர் அறிவிப்பைத் தவிர்க்கவும்.

CQL ஒவ்வொரு ஏற்றுமதிக்கும் இந்த 4 முறைகளை இணைந்து பயன்படுத்தவும், வணிகங்கள் சராசரியாக 12-28% வரிச் செலவைக் குறைக்க உதவுகிறது..

7. வணிகங்கள் வரி பாக்கிகளை வசூலிக்க காரணமான 3 தவறுகள்

தவறு 1: HS குறியீட்டின் தவறான அறிவிப்பு → நிலுவைத் தொகை + வரி குறைபாட்டின் 20-50% அபராதம்.

தவறு 2: செல்லுபடியாகாத அல்லது காலாவதியான C/O ஐப் பயன்படுத்துதல் → அனைத்து FTA ஊக்கத்தொகைகளையும் இழக்கிறது.

தவறு 3: வரி விதிக்கக்கூடிய மதிப்பின் தவறான அறிவிப்பு (குறிப்பாக DDP அல்லது CIF ஐப் பயன்படுத்தும் போது) → சுங்கம் ஆய்வுக்கு பிந்தைய மற்றும் தாமதமாக செலுத்தும் அபராதம்.

CQL ஒருமுறை பிழை எண் 1 காரணமாக 320 மில்லியன் VND நிலுவைத் தொகையை வைத்திருந்த வணிகத்தை ஆதரித்தது. புகார் மற்றும் பதிவுகளை நிரப்பிய பிறகு, நிலுவைத் தொகை 90 மில்லியன் VNDக்கும் குறைவாகக் குறைந்துள்ளது.

8. முடிக்கவும் & CQL இலிருந்து ஆலோசனை

இறக்குமதி வரி நிலையான சுமை அல்ல. சரியான கணக்கைப் புரிந்து கொள்ளுங்கள், 2026 வரி அட்டவணையைச் சரியாகச் சரிபார்த்து, 4 சட்டப்பூர்வ மேம்படுத்தல் முறைகளைப் பயன்படுத்தினால், வணிகங்கள் ஒரு ஏற்றுமதிக்கான செலவைக் கணிசமாகச் சேமிக்க உதவும்..

CQL இறக்குமதி வரி மேம்படுத்தல் பற்றிய ஆலோசனையில் நிபுணத்துவம் பெற்றவர், ஷிப்பிங் செய்வதற்கு முன் HS குறியீடு + C/O ஐச் சரிபார்த்து, நிலுவைத் தொகைகளை விரைவாகக் கையாளுவதை ஆதரிக்கவும்.

உங்கள் வணிகம் இறக்குமதி செய்யப்பட்ட பொருட்களின் ஏற்றுமதியைத் தயாரித்து வருகிறது, மேலும் வரிகளைச் சரிபார்க்க விரும்புகிறது? இப்போது தொடர்பு கொள்ளவும் CQL நடைமுறை ஆதரவுக்காக.

Cuong Quoc சரக்கு அனுப்புதல் நிறுவனம் லிமிடெட்

அலுவலகம்: 7 வது மாடி, பாரமி கட்டிடம், 140 பாக் டாங், டான் மகன் ஹோவா வார்டு, ஹோ சி மின் நகரம்

ஹாட்லைன்: 0972 66 71 66

மின்னஞ்சல்: info@cql.com.vn

இணையதளம்: https://cql.com.vn/

(கட்டுரை ஏற்றுமதி வரி சட்டத்தை அடிப்படையாகக் கொண்டது, இறக்குமதி வரி 2016 (கூடுதல் மாற்றங்கள்), ஆணை 134/2016/ND-CP (ஆணை 182/2025/ND-CP மூலம் திருத்தப்பட்டது), இறக்குமதி கட்டண அட்டவணை 2026 மற்றும் 2026 இல் ஆயிரக்கணக்கான CQL ஏற்றுமதிகளை கையாளும் நடைமுறை அனுபவம்).

மேலும் காண்க